미국 모기지 리츠 정리

모기지 리츠는 타 리츠 섹터에 비해 굉장히 높은 시가배당률로 유명하다. 그래서 미국주식 배당투자에 처음 접근하는 많은 사람들이 대개 유혹되는 섹터이기도 하다. 아래 Dividend rate는 10% 가량을 보여주고 있다

모기지 리츠는 말그대로 주로 모기지에 투자하는 리츠이다. 모기지(Mortgage)란 특정 자산을 담보로 주로 장기간 대출을 해줌으로써 이자를 수취하는 자산이라고 보면 된다. 우리가 흔히 말하는 저당 잡혔다라는 말처럼, 대개 모기지 자산은 특정 자산을 담보로 안전장치를 해둔 대출채권이라고 보면 되겠다.

이렇게 모기지 관련 자산에 투자하기 위해서 모기지 리츠는 1)낮은 금리(주로 단기 대출이 낮은 금리이므로 단기 저리)로 돈을 빌려서, 2)장기 금리(장기 대출이 주로 높은 금리이므로 장기 고리) 자산에 투자하는 리츠라고 볼 수 있다.

여기서 주목할 점은 단기 저리에 대출을 일으키기 때문에 그만큼 유동성 위험에 노출된다는 것이다. 또한 차입과 자산이 모두 이자율에 연동되어 있다는 특징 때문에 이자율 변동에 꽤나 취약한 자산이다.

IMF 때를 생각해보자. 잘나가는 시기에 단기로 차입을 일으켜서 고수익성 자산에 투자하던 많은 회사들은 많은 돈을 벌었지만, 우호적인 환경이 사라지자 단기 차입을 대환/차환하지 못하면서 부도를 맞았다. 모기지 리츠는 이런 리스크를 헤지하기 위해 Interest rate swap 등 다양한 헤지 방법을 마련하고 있다.

모기지 리츠 투자자산의 종류

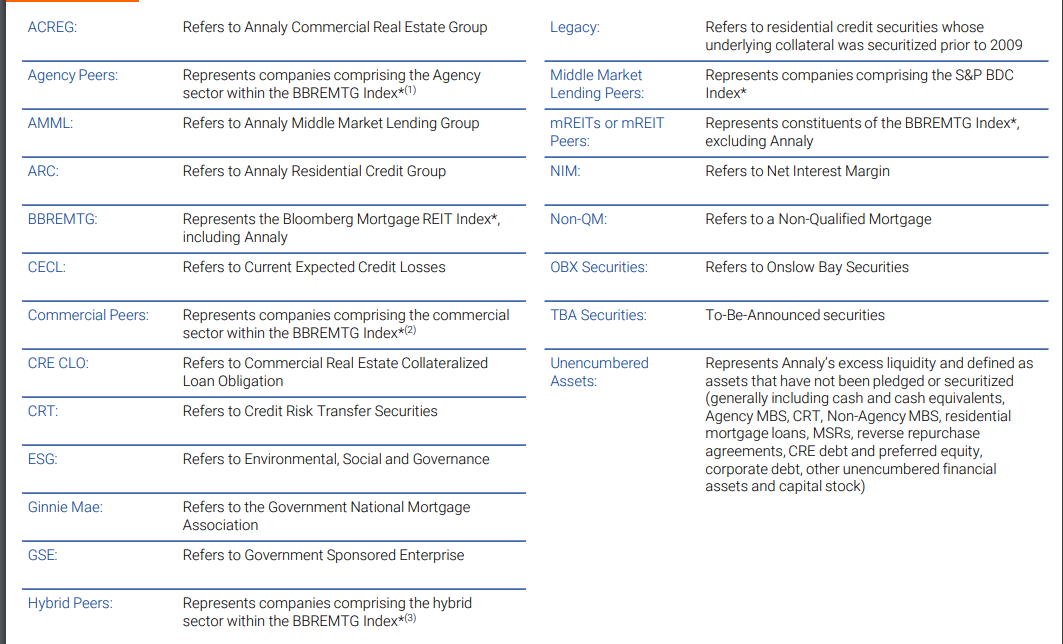

1. Mortage

- Residential Mortgage: 주택담보대출

- Commercial Mortgage: 상업용부동산답보대출

- Agency backed mortage: 주택담보대출 중에서도 Government agency 즉 공공기관 등이 일부 보증하는 대출

- Non Agency Mortage: 보증 없는 주택담보대출 -> 위험이 높아서 Yield가 더 높은 편

2. MBS(Mortage Backed Securieist)

- Tranch 별 여러 종류가 있지만 결국 수많은 Mortgage를 pooling 해서 등급별로 Tranche를 나눠서 리스크마다 다른 금리로 판다

3. CRT(Credit risk transfer): 위험자산 중 하나인데, 위에 agency backed mortage의 정부기관 보증 부분의 위험를 또 분담해서 파는 것이라고 보면 된다.

4. MSR(Mortage servicing right) : MBS는 주로 수많은 모기지가 합쳐져 있어서 이자, 원리금 회수 등 사무처리를 대행 해줄만한 기관이 필요한다. 이를 처리하는 권리를 MSR이라고 한다. 즉 MBS 잔고가 많이 남을수록 수수료를 받을 수 있는 형태

5. 그밖의 Subordinate loan, Advance loan, dollar roll, TBA(MBS의 Futures라고 생각하면 편하다) 등 수많은 종류의 투자 자산이 존재한다

시총 4위정도의 규모($4.06bn)의 NRZ(뉴레지덴셜 인베스트먼트)라는 모기지 리츠의 포트폴리오를 살펴보면, 위에 말한대로 Agency, Non-agency, MSR, Origination 등의 종류가 있는 것을 알 수 있다.

NRZ는 MSR 또는 Non-agency의 비율을 보았을 때 상당히 리스크를 지는 사업 포트폴리오를 가지고 있다는 것을 알 수 있다.

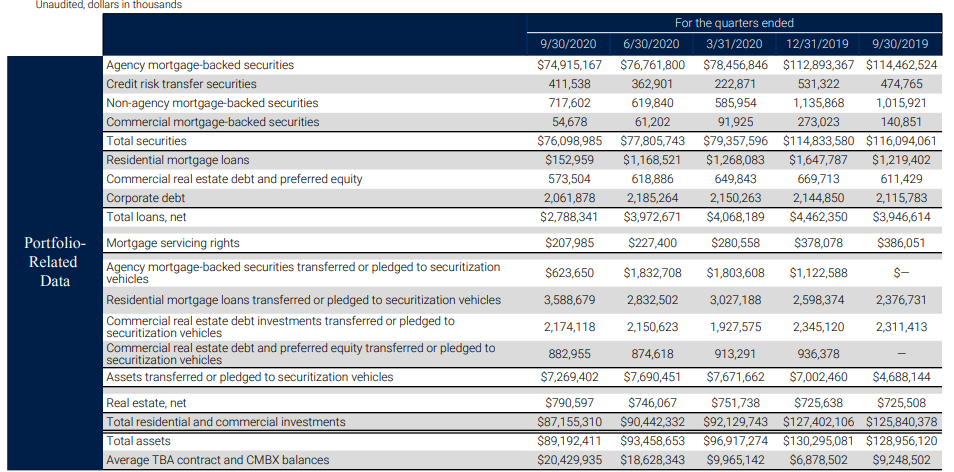

미국 모기지 리츠 시총 1위($11.69bn) 규모의 Annaly Capital management(애널리 캐피탈 매니지먼트; NLY)의 경우에도 다양한 종류의 자산을 담고 있는 것을 알 수 있다.

모기지 리츠의 리스크

모기지 리츠의 가장 큰 리스크는 이자율 리스크에서 비롯된다. 결국 이자에 따른 환경 변화에 따라 수익성과 유동성이 결정되고, 유동성에 따라 조기상환과 차환 가능성(유동성)이 결정되기 때문이다

1. Interest Rate Risk(이자율 리스크): 모기지 리츠의 가장 기본적인 사업 모델은 Net Interest Margin이다. 즉 차입금리와 수익금리의 차이인 것이다. 은행의 사업모델과 비슷하다고 보면 된다. 또한 이자율이 내려가면 내려갈수록 기존 대출/채권 자산의 평가가격은 올라간다.

하지만 동시에 이자율의 변화로 인해 모기지 리츠의 차입 금리가 노출될 수 있기 때문에 위험이 생긴다.

2. Credit Risk(신용 리스크): 위의 Agency, Non-agency MBS처럼 모기지 리츠의 자산인 대출/채권/권리 등은 결국 신용에 의해 자산가치 등이 결정된다.

3. Prepayment risk(조기상환리스크): 조기상환이면 좋은 거 아냐? 라고 생각할 수도 있겠지만, 10년 5%를 생각하고 투자한 자산이 조기상환되어버리고, 당시 금리환경이 낮은 이자환경이라면, 이 또한 모기지리스크의 수익성 리스크라고 볼 수 있다.

4. Rollover: 모기지리츠가 투자하는 자산이 장기인 것에 비해 차입하는 금원이 단기이기 때문에 차입한 금액을 차환(Roll-over)하지 못한다면 채무불이행에 이를 수 있다.

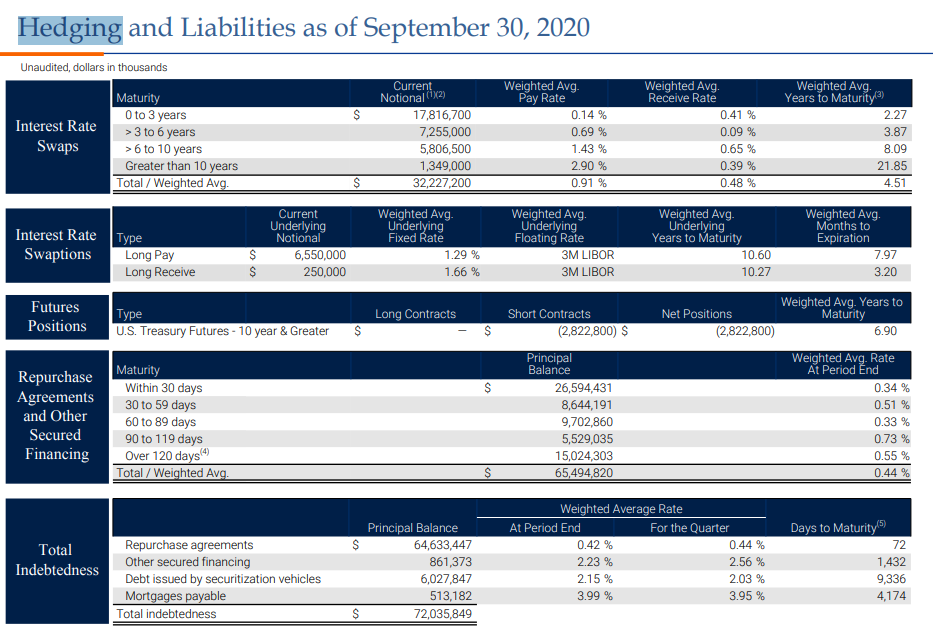

그래서 모기지 리츠는 항상 차입한 금리에 대해서 역시 헷지를 감행한다.

차입금리가 변동성 금리인 경우, 금리가 상승하면 국면에서 수익성이 홰손될 수 있기 때문에 변동성 금리를 Interest Swap 등으로 고정금리로 헷지하는 경우가 있다.

Annaly Capital Management(NLY; 애널리 캐피탈 매니지먼트)의 위의 사례를 보듯이, NLY는 차입금(Borrowing)에 대하여 Interest Rate Swap, Interest Rate Swaptions, Future Short 등을 이용하여 헷징을 하는 것을 알 수 있다.

정리

- 모기지 리츠는 싼 값에 돈을 빌려서, 더 비싼 이자를 주는 곳에 투자하여 돈을 번다. 그렇기 때문에 이자변동성에 쉽게 노출되고 대환리스크가 크다

- 모기지 리츠는 일반적으로 낮은 금리환경이 우호적이다. 그 이유는 더 싸게 많은 차입을 일으켜서 Leverage를 사용하여 많은 돈을 벌 수 있기 때문이다.

- 그런데 아무리 모기지 리츠에게 낮은 금리환경이 우호적이라고 하지만, 결국 금리가 낮은 시장에서 살아남는 건 채권자가 아니라 채무자가 아닌가? 거기에 대한 나의 생각은 낮은 금리환경에서는 대출이 더 많이 일어나서 대출 수요가 늘고 많은 사업들이 번창하여 모기지 리츠가 수익성을 올릴 수 있는 자산이 많아지는 반면, 이자율이 상승하는 구간에서는 단기적인 NIM 상승으로 수익성이 증가하는것처럼 보일 수 있지만, 높은 차입금리와 호의적이지 않은 사업 환경에 따라 "내가 돈을 빌려준" 회사들이 망할 가능성이 높기 때문이 아닐까.

- 나는 그래서 모기지 리츠는 CMBS(상업용부동산 담보대출)의 선순위대출 위주로 포트폴리오를 구성하고 있는 모기지 리츠를 담는 것이 좋은 대안이 아닐까 생각한다

* 본 작성글은 주식 투자 참고를 위한 단순 소개 글입니다. 참고로만 사용하시길 부탁 드립니다.

'미국 리츠 > 미국 리츠 소개' 카테고리의 다른 글

| 미국 모기지 리츠: 월배당 미국 리츠 브로드마크 리얼티 캐피탈(BRMK)은 부채가 하나도 없어요 (0) | 2021.01.29 |

|---|---|

| 미국 모기지 리츠가 어떤 자산을 보유했는지 함께 보자! MBS, RMBS, CMBS, MSR, TBA, Origination, Securitiz (0) | 2021.01.26 |

| 미국 데이터센터 리츠 : 아이언마운틴(IRM)은 데이터센터 리츠일까? Storage와 데이터센터 (1) | 2021.01.24 |

| 미국리츠 : 모기지 리츠에 관한 짤막한 기사 하나 (0) | 2021.01.23 |

| 미국 리츠 FFO, AFFO, P/FFO란 무엇일까? 보스턴 프로퍼티스(BXP)와 리얼티인컴(O)으로 알아보기 (0) | 2021.01.22 |